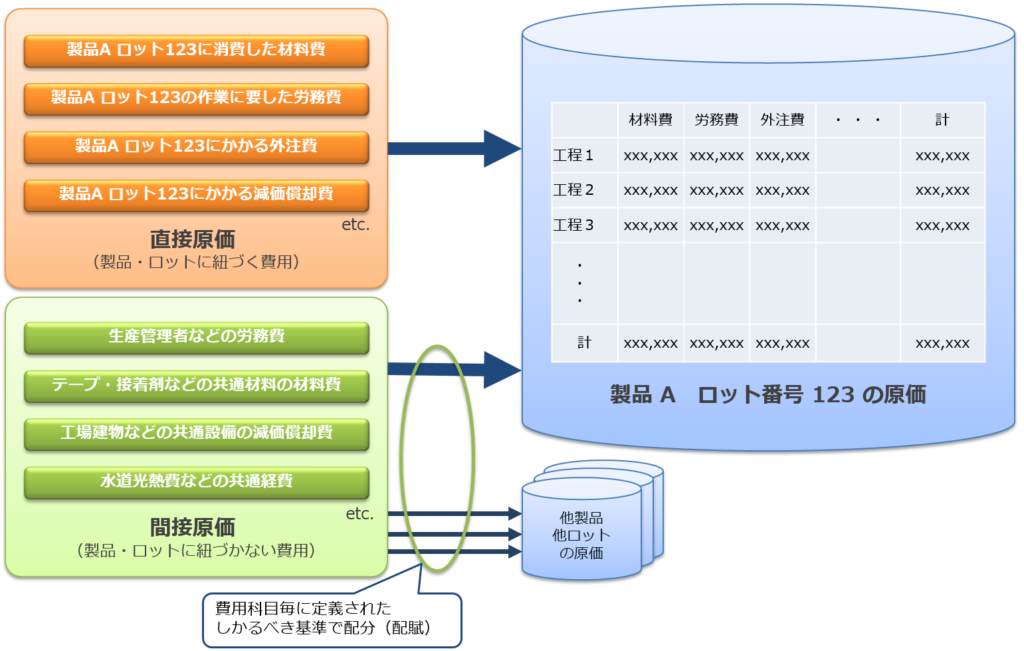

原価低減活動、原価企画、既存品をベースにした新規品の見積りの際には、現状の原価はどうなっているのか?を正しくつかむ必要があります。

材料費は?労務費は?減価償却費は?外注費は?

あるいは間接労務費などの製造間接費は?

それらの原価は、どの工程で多く発生しているのか?

あるべき姿(予定原価)と比較してどうなのか?

最近の推移はどうなのか?

・基本は「実際原価計算をベースにした個別原価計算(ロット別、カンバン別など)」。

ですが、原価発生情報を作ることが困難な要素は標準原価を適用。

つまり、原価の正確性と原価計算業務の工数のバランスが最適となる原価計算ルールを設計します。

・既存の生産実績を管理するシステム、給与計算システム、減価償却システムなどとデータを連携し、できるだけ「原価計算のためのデータ入力」は軽減させるようにしています。

・「Aさんの人件費は、部門1と部門2にて、6:4で負担」のような計算も可能。

・製造原価の算出だけでなく、既存製品に類似した新規品の見積りにも活かせるよう、本来は販管費の科目を原価に含めることも可能です。

したがって「原価計算用の原価」、「見積用の原価」など、対象科目の異なる2種類の原価を計算することも可能。

このような原価計算の仕組みをコンサルティングし、さらに実現するシステム構築をハートビートシステムズは支援しています。

↓システムについてのお問合せはこちら (株)ハートビートシステムズ