vol8.原価計算における減価償却費の注意点

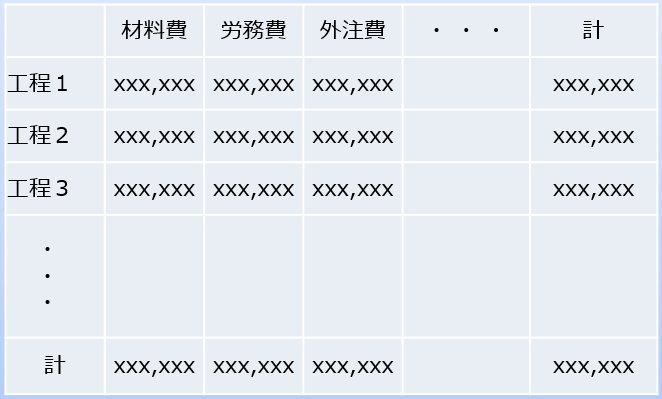

原価計算システムを導入すると、製品ごと(ロットごと、指図書番号ごと tec)の、科目別の原価が明らかになる。

例えば「製品Xのロット番号100は、各工程で材料費、労務費、外注費、減価償却費、その他製造経費がそれぞれいくら発生し、原価の総額はいくら」というような具合だ。

管理のための原価計算の仕組みは「絶対にこの方法が正しい」というものではなく、生産形態などを考慮し、自社に合った原価計算ルールを策定すべきであるが、

そのルールによっては、製造設備に関する減価償却費も細かく割り振られる形となる。

減価償却費とは「長期に渡って使用される固定資産の取得金額について、少しずつ計上される費用」である。

例えば、耐用年数7年で、定額法償却の840万円の製造設備Aがあったとすると、その設備Aの減価償却費は1か月あたり10万円となる。

では、その設備Aの減価償却費を、各製品にどのように割り振る(配賦する)か。

設備Aを使用する製品のみに割り振るのか、設備Aを使用しない製品も含め全製品で割り振るのか。

ここで、前者の「設備Aを使用する製品のみに割り振る」としたとする。

そうなると、最新の高額設備を導入した場合、その設備を使用した製品のみ原価が上がる形となる。

個別原価計算を科目別・工程別などと細かく行う目的のひとつは、原価低減に向けた改善のヒントをつかむことである。

そこで、原価計算結果から得られるひとつのヒントとして

「高額設備Bを使用している製品Xは減価償却費が大きく、原価が高いため、高額設備Bと同じ加工ができて減価償却が終わっている古い設備Cを使って原価を引き下げよう」

ということが考えられる。

しかし、これは間違いである。

データから読み取れる事実としては「高額設備を使わない」が正しいように思われるが、高額設備を導入したからにはその設備を「使い倒す」のが正しく、

使い倒して、その高額設備に関する減価償却費をなるべく多くの製品に割り振ることで、それぞれの製品の原価を引き下げるべきである。

そもそも、設備は稼働してもしなくても、減価償却費は発生し、発生する全体の原価は変わらない。

このように、原価計算結果の、金額の大きい構成要素は改善の重点となるが、注意が必要だ。

(2021年9月10日)

原価計算システムのご案内はこちら

前の記事:vol7.5S

次の記事:vol9.原価計算の種類

記事一覧に戻る