名古屋市の鉄名建設(株)は、日本全国のトンネル、高架橋の建設を手掛けている会社です。

特にトンネル工事においてはNATM(新オーストリアトンネル工法)を軸に、インバートストラットなど様々な工法を駆使して、北海道から西日本まで新幹線や高速道路の、規模が大きく、より安全性の要求水準の高い数々のトンネルを通し、日本の交通インフラの整備に大きく貢献されています。

経営理念として

・誠意と努力をもって、最高の建造物を地域に遺し、社会に貢献する

・会社に働く人々の能力と生活福祉の向上に努め、会社の発展と一人一人の幸せの一致をはかる

を掲げられていますが、正にこれらを追求されている会社です。

ハートビートシステムズでは同社に、作業日報をベースとしたクラウド型の給与計算システムを提供させていただいています。

トンネル工事の場合、トンネルの最先端で掘り進む人、掘った岩や土を外に運び出す人、トンネルの壁面を整えていく人など、様々な役割の作業員の方々が作業されます。

トンネル工事における最先端部は「切羽(きりは)」と呼ばれますが、ここで掘り進む作業をする作業員は、一般的に出来高給で計算されます。つまり、どれだけ掘り進む作業が進捗したかで給与が決まります。とは言っても、特にNATMにおいては進捗は単純に「何メートル」ではありません。トンネルを掘り進むには、まず、ダイナマイトを挿入する穴を掘り、その穴にダイナマイトを入れ、発破し、砕かれた岩をどけ、アーチ状の支え(支保工)を設置し、壁にコンクリートを吹付け、トンネルが崩落しないようロックボルトを打ち込み、さらにコンクリートを吹き付ける。というような作業がなされます。また、大きなトンネルでは、トンネル断面を全て均等に掘るのではなく、断面の上半分と下半分を分けて掘り進みます。

そうなると、作業としては進捗しているが、掘り進んだ距離としては進んでいないというケースもあります。また、それぞれの作業は、比較的工数のかかる作業もあれば、そうではない作業もあります。したがって、給与のベースとなる出来高を算出するには、それぞれの作業の出来高を、所定の必要工数(難易度)を考慮して積み上げなければなりません。

現場では、各作業員の勤務時間とともに、これらの作業進捗をシステムに作業日報として登録します。このデータをもとに、作業員毎の給与体系(出来高給あるいはそれ以外)に基づいて、その日の給与を計算し、日毎の給与を合算して月間の給与を計算し、所得税、住民税、社会保険料については「PCA給与」とデータを連携して算出した後、給与明細を作成し、希望する方には、給与明細に所定の閲覧パスワードをかけたPDFファイルをメール送信するところまで、弊社のシステムにて行っています。

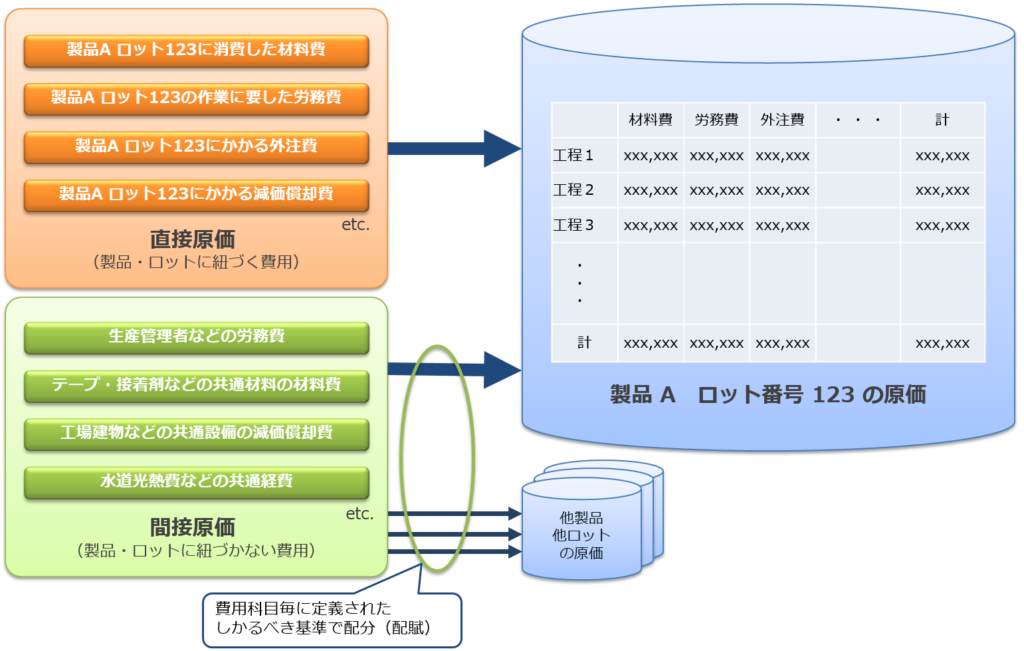

また、作業日報のデータをもとに、各現場、各工程、各作業(トンネル最先端の切羽以外でも、後方で機械を動かしたり、ズリ(切羽で発生した岩石)を運搬したり、トンネルの内面を整えたりと、様々な作業があります)で、どれだけ労務費が発生したかを集計し、原価管理にも役立てています。

↓システムについてのお問合せはこちら (株)ハートビートシステムズ